por Ricardo Miranda

Tenho convivido com diversas situações de empresas que, seguindo uma lógica financeira adotada por todo o mercado, pensavam estar lucrando muito mais com uma atividade do que realmente estavam.

Estudos aprofundados elaborados pelos Departamentos de Custo, Produção e Vendas não puderam revelar qual era a razão de determinados produtos estarem com uma margem de contribuição (1) menor ou até negativa comparativamente àquela desejada inicialmente.

Isso ocorre porque alguns setores da economia brasileira sofrem uma tributação extremamente excessiva, ilegal e, sobretudo, complexa, que acarreta erros graves na formação de preços dos produtos.

Dentre toda a complexidade da tributação em alguns mercados, cito três fatores que considero mais graves, sem prejuízo de outros:

1) Diferentes alíquotas do ICMS para cada Estado da Federação. Não bastassem os diferenciais de alíquota conforme o destino da mercadoria (12% para Estados do Sul e Sudeste e 7% para as demais regiões, incluindo o Estado do Espírito Santo), ainda encontramos alíquotas internas que variam de 7% até 27%, conforme o produto e o Estado;

2) Diferentes regras de aplicação da substituição tributária para o ICMS, com margens de valor agregado (MVA) que variam de Estado para Estado, conforme estudos e pesquisas arbitrários realizados por órgãos credenciados pelos Governos. Além disso, a exigência antecipada do ICMS-ST e a dificuldade criada pelos Governos na concessão de regimes especiais ou na restituição do imposto pago a maior, fazem com que as empresas recolham em duplicidade o imposto, aumentando o custo do produto;

3) Tributação monofásica, cumulativa e não cumulativa do PIS e da COFINS, que acarretam erros de avaliação para as empresas ao identificar corretamente o que é custo ou crédito gerado por essas contribuições e como incorporar tais premissas no preço a ser formado.

Algumas orientações e dicas para mitigar erros na formação de preço, para cada um desses elementos:

1) Mapear as vendas de sua empresa, para mensurar as alíquotas interestaduais e internas no Estado de destino do produto e, a partir daí, poder definir diferentes tabelas de preços ou aplicação de descontos comerciais equivalentes ao repasse do ICMS, de modo a obter um preço uniforme em todas as regiões em que seu produto será comercializado;

2) Se a sua empresa é o industrial fabricante ou importador, deve identificar quais Estados possuem acordo/protocolo de substituição tributária que definem a sua empresa como substituto responsável pela retenção e recolhimento do ICMS-ST (2) . Conseqüentemente, providenciar inscrições estaduais de substituto tributário no Estado de destino, para possibilitar o pagamento do ICMS-ST no mês seguinte ao faturamento;

3) Identificar se há produtos sujeitos à tributação monofásica do PIS/COFINS, conforme Lei nº10.147/2000 (3), no intuito de se avaliar corretamente o que é custo ou crédito dessas contribuições, para a formação do preço.

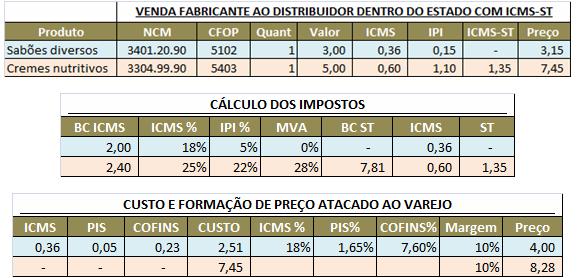

Para melhor ilustrar, vejamos um exemplo de venda do estabelecimento industrial ao distribuidor, dentro do Estado de São Paulo, com produtos com e sem ICMS-ST, redução de base de cálculo do ICMS próprio, e PIS/COFINS não cumulativo e outro no regime monofásico:

Observamos nesse exemplo que:

(i) O ICMS-ST e o PIS/COFINS monofásico são custos para o estabelecimento distribuidor;

(ii) Conseqüentemente, tais tributos incorporados ao preço de aquisição, são considerados como custo para o distribuidor, que apenas deverá agregar a sua margem de contribuição ao formar seu preço de venda.

Nesse exemplo, se o estabelecimento distribuidor vende o creme nutritivo para outro Estado, terá uma despesa adicional de ICMS de 7% ou 12%, conforme o destino, sendo que já incorporou ao custo do produto o ICMS-ST de 1,35. Deverá buscar então a restituição perante o Estado de São Paulo, o que é operacionalmente burocrático, complexo, moroso e, muitas vezes, impossível para muitas empresas.

Outra opção seria buscar um regime especial perante o Estado, que tornaria o estabelecimento distribuidor substituto tributário, possibilitando que ele retenha o ICMS-ST somente para as suas vendas internas e aquelas interestaduais onde há protocolo de substituição tributária.

Uma terceira opção, levando-se em conta o volume de vendas para determinada região, é abrir filiais em outros Estados, para evitar a dupla tributação. Isso, logicamente, depende de um planejamento estratégico mais amplo da empresa, que deve avaliar se o projeto é economicamente viável e gerador de riqueza.

Esse é apenas um simples contexto do enorme desafio enfrentado pelas empresas de certos setores onde a tributação é extremante complexa.

A dificuldade encontrada na formação de preços tem levado empresas a gravíssimos erros de análises de projetos e elaboração de planejamentos estratégicos, que implicam em enormes prejuízos.

Por essa razão, dada a constante mudança da legislação tributária em todos os níveis, torna-se fundamental que as empresas tenham profissionais altamente capacitados na elaboração da engenharia fiscal das operações e, com isso, poder auxiliar os departamentos de marketing e vendas na formação de preços dos produtos comercializados.

Notas

(1) Margem de Contribuição é quantia em dinheiro que sobra do preço de venda de um produto, serviço ou mercadoria após retirar o valor do custo variável unitário e as despesas variáveis (que no presente artigo são os impostos não cumulativos.)

(2) O ICMS retido a título de substituição tributária pressupõe que o estabelecimento fabricante ou importador deverá reter e recolher o ICMS-ST, considerando uma margem de valor agregado. Nesse regime, os demais da cadeia de comercialização (atacado e varejo) não devem mais recolher ICMS.

(2) O regime monofásico criado pela Lei nº10.147/2000 para o PIS/COFINS estabelece que, para determinados produtos conforme sua classificação fiscal, somente o estabelecimento fabricante ou importador deverá recolher tais tributos e os demais da cadeia de comercialização (atacado e varejo) não devem recolher.

Fonte: http://www.fiscosoft.com.br/main_index.php?home=home_artigos&m=_&nx_=&viewid=250512&o=4

Nenhum comentário:

Postar um comentário